EVと定置用蓄電池の拡大によって、電池材料は「安く買えるか」だけでなく、「必要なときに確保できるか」が問われる戦略物資になっています。リチウム、ニッケル、コバルト、黒鉛、マンガンといった材料は、脱炭素、モビリティ、再生可能エネルギー、非常用電源、データセンター、産業機器の基盤を支える一方、採掘・精錬・加工の供給網が特定地域に偏りやすいというリスクを抱えています。

そのため、これからの製造業にとって重要になるのは、鉱山から新規資源を買うことだけではありません。国内にある使用済み電池、製造工程で出る端材、不良セル、車載電池、定置用蓄電池を回収し、再利用し、再資源化し、再び電池材料として戻す仕組みを作ることです。

経済産業省は、蓄電池産業戦略検討官民協議会 の検討事項として、上流資源の確保、サプライチェーンの生産基盤拡大・強化、サプライチェーン管理強化、リサイクル・リユース促進、国際連携を挙げています。これは、蓄電池が単なる環境技術ではなく、製造業と経済安全保障のテーマになっていることを示しています。

なぜ電池リサイクルが「資源安全保障」になるのか

電池材料の調達では、市況価格だけを見ていると判断を誤ります。リチウムやニッケルの価格は上下しますが、EVや蓄電池の普及が進めば、必要な材料量そのものは中長期で増えます。国際エネルギー機関(IEA)は、EV向け電池需要の拡大がリチウムなどの重要金属需要を押し上げていると説明しており、2023年には電池用途のリチウム需要が全体需要の大部分を占めたとしています。

製造業にとって本当に怖いのは、価格が高いことだけではありません。調達先が限られ、地政学リスク、輸出規制、精錬能力の集中、環境規制、物流混乱によって、そもそも材料が入ってこないことです。

この意味で、使用済み電池は「廃棄物」ではなく、国内に存在する二次資源です。回収できれば、リチウム、ニッケル、コバルト、銅、アルミなどを再びサプライチェーンに戻せます。IEAは Recycling of Critical Minerals の中で、回収率の改善が前提ではあるものの、電池リサイクルが2050年にはリチウム、ニッケル、コバルト需要の20〜30%を満たし得ると分析しています。

つまり、リサイクルは環境対応だけではありません。将来の電池材料を国内で確保するための、資源安全保障の手段です。

競争軸は「安く作る」から「回収して戻せる」へ

これまでの電池競争では、セル性能、製造コスト、エネルギー密度、量産能力が主な焦点でした。しかし、今後はそこに「回収・再資源化・トレーサビリティ」が加わります。

EVや蓄電池が大量に普及すれば、将来は大量の使用済み電池が発生します。ただし、使用済み電池が自動的に国内の資源になるわけではありません。中古EVが海外に流出すれば、電池も一緒に国外へ出ます。回収ルートが整っていなければ、再資源化に必要な電池量が集まりません。電池の状態情報が分からなければ、リユースすべきか、リサイクルすべきかも判断できません。

経済産業省の蓄電池産業戦略推進会議資料では、電池情報流通によるリユース・リサイクル促進や資源の国内還流の必要性が示され、日本版バッテリーパスポートの仕様案確定、ブラックマス流通促進、HSコード統一に向けた取り組みなどが整理されています。資料では、中古BEVの電池価値を見える化し、保証を付けて再流通させる実証で国内還流促進の効果が確認されたことも示されています。

これからの電池ビジネスでは、作って売るだけでは不十分です。どの材料で作られ、どこで使われ、どの状態で戻ってきて、どの材料として再投入できるのかを管理する企業が強くなります。

ブラックマスが製造業の“上流資源”になる

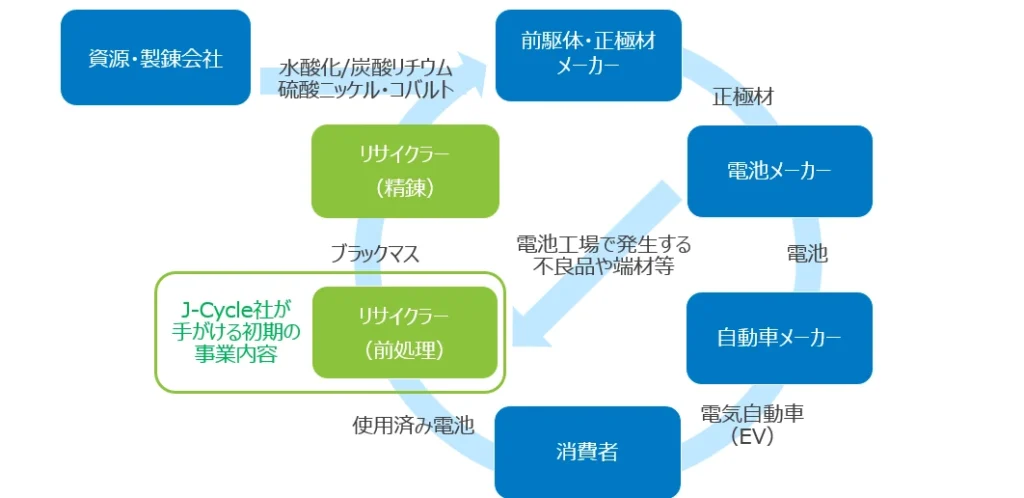

電池リサイクルで重要なキーワードが「ブラックマス」です。ブラックマスとは、使用済みリチウムイオン電池や電池製造工程で出る端材・不良品などを、放電、乾燥、破砕、選別して得られる粉体で、リチウム、ニッケル、コバルトなどを多く含みます。

三井物産は、VOLTAおよびMiracle Eternalとともに、リチウムイオン電池リサイクル事業を手がける国内合弁会社J-Cycleの設立に合意しました。同社は、使用済み電池や電池工場で発生する不良品・端材からブラックマスを製造・販売する計画であり、国内外で電池リサイクル事業を進めることで重要鉱物の安定供給とサーキュラーエコノミーの確立に貢献すると説明しています。

ここで重要なのは、ブラックマスが単なる中間廃棄物ではなく、精錬・正極材・電池製造へ戻るための上流資源になることです。日本の製造業が勝つには、セル工場だけでなく、ブラックマスの前処理、精錬、正極材原料への戻し込みまで含めたサプライチェーンを国内外で押さえる必要があります。

EU電池規則が「再生材」と「証明」を市場アクセス条件にする

電池リサイクルが製造業の戦略テーマになる背景には、規制の変化もあります。EUの Batteries Regulation は、電池のライフサイクル全体を対象に、カーボンフットプリント、回収、リサイクル、再生材含有率、デューデリジェンス、情報開示を求める規制です。欧州委員会も、電池を材料調達から回収、リサイクル、再利用まで持続可能にするルールだと説明しています。

特に重要なのが、再生材含有率とバッテリーパスポートです。EU規則では、コバルト、鉛、リチウム、ニッケルについて再生材含有率の目標が設定され、2031年以降に段階的に義務化されます。また、電池の情報を追跡するデジタルな仕組みも求められます。IEAも、EUのサステナブル電池規則に関して、2kWh超の産業用・EV用電池に対するバッテリーパスポートが、電池市場のデジタル記録システムとして位置づけられていると整理しています。

つまり、将来の電池取引では「再生材を使っています」と言うだけでは足りません。どの電池から回収し、どの工程で処理し、どの材料として戻し、どの製品に入れたのかを、データで証明する必要があります。

日本の勝ち筋は「国内回収」と「精錬・材料化」の接続にある

日本は鉱物資源を大量に持つ国ではありません。しかし、製造、品質管理、材料技術、リサイクル技術、精密なトレーサビリティ、電池評価、車載品質保証には強みがあります。

そのため、日本の勝ち筋は、鉱山保有だけではなく、次の領域にあります。

- 使用済みEV電池や定置用蓄電池を国内で回収する

- 電池状態を診断し、リユースとリサイクルを選別する

- 安全に放電・解体・破砕・選別し、ブラックマスを作る

- ブラックマスからリチウム、ニッケル、コバルトを高純度で回収する

- 回収材料を正極材・前駆体・電池材料へ戻す

- バッテリーパスポートで履歴と価値を証明する

- 自動車、電池、素材、商社、リサイクラーをつなぐ

経済産業省の 重要鉱物 ページでは、重要鉱物の安定供給確保に関する取り組みが示されており、認定供給確保計画には、リチウムイオンバッテリーのリサイクル工程で製造されるブラックマスからニッケル、コバルト、リチウムを回収・精製する実証が含まれています。

また、J4CEの取組事例では、JX金属が車載用リチウムイオンバッテリーのリサイクルを通じ、コバルト、ニッケル、リチウムなどの非鉄金属資源の循環利用を進めている事例が紹介されています。J4CEの説明では、EV本格普及に伴い2030年頃から車載用LIBの大量廃棄が予想され、廃棄LIBのリサイクル・リユースに関するシステム構築が急務だとされています。

製造業が押さえるべき「電池循環サプライチェーン」

電池材料リサイクルを戦略テーマとして扱うには、製造業は単にリサイクラーを探すだけでは不十分です。電池循環サプライチェーン全体を設計する必要があります。

回収

最初の課題は、使用済み電池をどこから、どのように集めるかです。自動車メーカー、リース会社、販売店、整備工場、解体業者、物流会社、自治体、産業用蓄電池ユーザーとの連携が必要です。

特にEV電池は危険物としての取り扱い、安全保管、輸送ルール、残存電圧、劣化状態の確認が必要になります。回収網が弱いと、国内にあるはずの二次資源が海外へ流出したり、倉庫に滞留したりします。

診断

回収した電池は、すぐに破砕するのではなく、状態を診断する必要があります。残存容量、劣化度、内部抵抗、使用履歴、事故歴、安全性を見て、リユース可能か、リサイクルに回すべきかを判断します。

状態の良い車載電池は、定置用蓄電池、非常用電源、小型モビリティ、産業用途で再利用できる可能性があります。一方で、劣化や損傷が大きいものは、安全に処理して材料回収に回すべきです。

前処理

前処理では、放電、解体、熱処理、破砕、選別などを行います。この工程は安全性が非常に重要です。リチウムイオン電池は、誤った処理をすると発火、感電、有害ガス発生のリスクがあります。

前処理の品質は、その後の精錬効率にも影響します。異物混入が多いブラックマスは、精錬コストや歩留まりに悪影響を与えます。

精錬・材料化

ブラックマスからリチウム、ニッケル、コバルトなどを回収し、電池材料として使える品質に戻す工程です。ここが国内にあるかどうかで、リサイクルが単なる廃棄物処理になるか、資源安全保障になるかが分かれます。

重要なのは、回収した金属を市場に売るだけではなく、正極材、前駆体、電池セルのサプライチェーンに戻すことです。これにより、バッテリーtoバッテリーの循環が成立します。

トレーサビリティ

電池材料の価値は、物質そのものだけでなく、履歴データによって決まります。材料の由来、CO2排出、リサイクル率、劣化状態、安全性、処理履歴、国境を越えた移動情報を管理できれば、調達・輸出・再販売・規制対応で優位に立てます。

今後は、電池の物理的な流通と、デジタルな証明がセットになります。ここで遅れると、欧州などの規制市場に出せない、再生材として認められない、価格交渉で不利になるといったリスクが生まれます。

「価格より確保」が重要になる理由

電池材料の市況が下がると、リサイクル投資は一見不利に見えます。新規鉱物を買った方が安い局面もあるからです。しかし、製造業の視点では、短期の価格だけで判断すべきではありません。

重要なのは、次のような確保能力です。

- 必要な材料を長期契約で確保できる

- サプライチェーン断絶時にも代替調達できる

- 再生材含有率規制に対応できる

- 顧客に低炭素・循環型材料を証明できる

- 地政学リスクの高い調達先への依存を下げられる

- 工場スクラップや不良品を自社資源として戻せる

- 中古EVや使用済み蓄電池の海外流出を抑えられる

IEAは、電池リサイクル能力は地域によって差があり、2030年以降にEVが寿命を迎えるにつれて利用可能な原料が大きく増えると見ています。また、使用済みEVの輸出ルールや条件の明確化が、リサイクル投資の不確実性を下げるうえで重要だとしています。

つまり、今は採算が見えにくくても、回収網、前処理、精錬、材料化、データ基盤を早めに押さえた企業が、2030年代の電池材料競争で優位に立つ可能性があります。

業種別に見る戦略ポイント

自動車メーカー

自動車メーカーにとって、使用済みEV電池は販売後に戻ってくる重要な資源です。車両販売、リース、下取り、保証、整備、解体を通じて電池を回収できるポジションにあります。

重要なのは、販売時点から回収を設計することです。バッテリーパスポート、電池診断、残価設定、リユース判定、リサイクル契約を組み合わせれば、単なる販売モデルから、電池を循環させるビジネスモデルへ移行できます。

電池メーカー

電池メーカーは、製造工程で出る不良セル、端材、工程スクラップを重要な材料ソースとして扱うべきです。量産が拡大するほど、工場内スクラップの処理はコストにも資源にもなります。

将来は、電池メーカーが再生材を安定的に使えるかどうかが、欧州市場やグローバルOEMとの取引条件になる可能性があります。

素材・化学メーカー

素材・化学メーカーにとっての勝負所は、ブラックマスから高純度のリチウム、ニッケル、コバルト化合物を回収し、電池材料として使える品質に戻す技術です。

単に金属を回収するだけでなく、正極材メーカーや電池メーカーが求める品質、粒度、不純物管理、ロットトレーサビリティに対応できるかが差別化要素になります。

商社・物流企業

商社と物流企業は、国内外の使用済み電池、工場スクラップ、ブラックマス、再生材をつなぐ役割を担えます。安全輸送、越境取引、規制対応、在庫管理、ファイナンス、長期オフテイク契約を組み合わせることで、電池循環のインフラ企業になれます。

産業機器・定置用蓄電池メーカー

産業機器や定置用蓄電池では、長期運用後の回収設計が重要です。設置場所、電池状態、保守履歴、交換時期をデータで管理できれば、回収・リユース・再資源化まで一体で設計できます。

製造業向け:電池リサイクル戦略テンプレート

電池材料リサイクルを製造業の戦略テーマにする場合、最初に整えるべき項目は次の通りです。

材料インベントリを作る

自社製品や調達部材に、どの電池材料がどれだけ含まれているかを棚卸しします。

- リチウム

- ニッケル

- コバルト

- 黒鉛

- マンガン

- 銅

- アルミ

- 電解液

- セパレーター

- 正極材・負極材

材料の種類だけでなく、調達先、国・地域、精錬地、代替可能性、リサイクル可否、規制対象かどうかを整理します。

使用済み電池の戻りルートを設計する

電池は、売った後にどこへ行くかを設計しなければ戻ってきません。

- 販売店回収

- リース終了時回収

- 整備・交換時回収

- 法人顧客からの一括回収

- 解体業者との連携

- 物流会社との危険物輸送契約

- 海外流出を抑えるインセンティブ

- リユース前提の残価設計

回収は、リサイクル事業の入口であり、最も競争力に直結する部分です。

リユースとリサイクルの判定基準を決める

すべての使用済み電池をすぐ材料回収に回すのは最適ではありません。状態の良い電池は、定置用蓄電池や非常用電源として再利用できる可能性があります。

判定基準には、次の項目が必要です。

- SoH(State of Health)

- 残存容量

- 内部抵抗

- 充放電履歴

- 事故・浸水・過熱履歴

- セルばらつき

- 安全性診断

- 再利用先の要求性能

- 解体・再組立コスト

- 規制・保証責任

電池を「まだ使う」のか「材料に戻す」のかを判断する仕組みが、電池価値の最大化につながります。

ブラックマスの品質基準を作る

ブラックマスは、含有金属の量だけでなく、不純物、含水率、安全性、前処理方法、輸送状態によって価値が変わります。

管理すべき項目は次の通りです。

- リチウム、ニッケル、コバルト含有率

- 銅、アルミ、鉄などの混入

- 水分量

- 電解液残留

- フッ素化合物

- 粒度

- 熱処理履歴

- ロット番号

- 原料電池の由来

- 危険物・廃棄物としての分類

ブラックマスを「売れる粉」にするだけではなく、「電池材料へ戻せる品質」にすることが重要です。

トレーサビリティを最初から組み込む

今後の電池材料取引では、データが競争力になります。電池の個体識別、材料情報、製造履歴、CO2情報、リユース履歴、解体履歴、再資源化履歴を追跡できるようにする必要があります。

最低限、次のデータを管理すべきです。

- 電池ID

- 製造メーカー

- セル化学系

- 製造年月

- 使用期間

- 充放電履歴

- SoH

- 回収場所

- 前処理事業者

- 精錬事業者

- 回収材料量

- 再投入先

- CO2排出情報

- 再生材含有率

これは単なる環境報告ではなく、輸出、市場アクセス、顧客監査、調達交渉に直結します。

調達と契約で確認すべき質問リスト

電池材料リサイクルを事業戦略に入れる場合、ベンダーや取引先には次の質問を確認する必要があります。

- 使用済み電池の回収ルートを持っているか

- 車載電池、定置用電池、工場スクラップのどれを扱えるか

- 危険物輸送・保管・放電・解体の体制はあるか

- ブラックマスの品質基準を提示できるか

- リチウム、ニッケル、コバルトの回収率を示せるか

- 回収材料を電池グレードまで戻せるか

- 再生材の由来を証明できるか

- EU電池規則やバッテリーパスポートに対応できるか

- 監査用データを提出できるか

- 長期オフテイク契約に対応できるか

- 材料価格が下がった局面でも回収を継続できるか

- 火災・漏えい・事故時の責任分界は明確か

- 海外流出や不正処理を防ぐ仕組みはあるか

この質問リストの目的は、最安の処理業者を探すことではありません。電池材料を将来の調達資源として戻せるパートナーを選ぶことです。

経営が見るべきKPI

電池リサイクルを製造業の戦略テーマにするなら、環境部門だけでなく経営KPIとして見る必要があります。

- 使用済み電池回収率

- 国内回収比率

- リユース判定率

- リサイクル処理量

- ブラックマス生産量

- リチウム回収率

- ニッケル回収率

- コバルト回収率

- 再生材利用率

- 再生材の調達コスト

- 原材料輸入依存度

- CO2削減効果

- バッテリーパスポート対応率

- 顧客監査対応率

- 火災・事故件数

- 長期契約で確保した材料量

特に「回収率」と「再生材利用率」は、将来の製造競争力を測る指標になります。どれだけ作れるかだけでなく、どれだけ戻せるかが問われるからです。

まとめ

リサイクル×電池材料は、もはや廃棄物処理や環境部門だけのテーマではありません。EVと蓄電池が社会インフラになるほど、リチウム、ニッケル、コバルト、黒鉛などの材料をどう確保するかが、製造業の競争力を左右します。

これから重要になるのは、価格よりも確保です。市況が安いときに買うだけではなく、使用済み電池を回収し、状態を診断し、リユースし、ブラックマス化し、精錬し、再び電池材料へ戻す循環型のサプライチェーンを作ることが必要になります。

日本の勝ち筋は、鉱山だけに頼ることではありません。国内にある電池資源を逃さず、材料技術、品質管理、トレーサビリティ、精錬、商社機能、製造業の現場力を組み合わせて、上流を取り戻すことです。

電池リサイクルは、環境対応から資源安全保障へ、そして製造業の戦略テーマへ移っています。2030年代の電池競争は、誰が安く作るかだけでなく、誰が材料を確保し、証明し、循環させられるかで決まります。